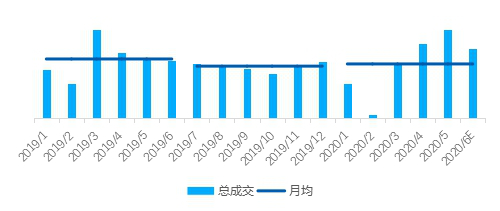

| 原标题:上半年二手房市场已恢复至疫前水平 贝壳找房称下半年难现持续性上涨浪潮 疫情对于整体楼市的冲击正在逐步减弱。7月2日,贝壳研究院发布数据显示,受疫情影响,上半年链家重点18城成交量现三年以来新低,同下降8.4%。从月度成交走势看,二手房市场成交从3月份开始明显恢复,4、5两月环比增速分别达到39%和19%。6月成交虽然比5月有所回落,但同比依旧增加21%。 但贝壳方面也提示,目前大部分城市市场交易节奏仍然比较缓慢,业主预期仍然处于较低位置。“二季度以来的市场升温只是少数城市的结构性、阶段性行情,大部分城市只是在向常态复苏,难以出现房价全局性、持续性上涨浪潮。”贝壳方面做出如此预判。  五月成为上半年峰值 贝壳研究院数据显示,在重点监控的18城二手房中,5月成交量在上半年达到最高值,同比增长42%,已达到去年成交量最高水平(2019年3月)的98%。 从区域上看,环深、环沪城市群复苏强劲,上半年环深城市群重点城市总成交同比增加20%,其中主要是广州市场修复强劲。环沪城市圈二手房成交量已经基本上恢复到去年同期水平(同比微降1.6%)。京津冀城市复苏节奏慢,北京、廊坊及天津3-4月成交环比1-2月增速慢于其他城市,在5-6月城市圈内城市政策因素推动下,市场才加速复苏。上半年,环京城市圈二手房成交量同比下降14.6%。 疫情之下,今年一季度重点城市二手房均价普遍环比去年四季度下跌,二季度均价随市场修复普遍反弹。贝壳研究院数据显示,与去年同期相比,今年二季度重点18城市中价格上涨的城市有11个,下跌的城市有7个。其中房价上涨幅度较大的城市为南京及杭州,房价下跌幅度较大的城市为廊坊、天津、青岛及济南。 从房价上涨的节奏看,一线城市及基本面好的强二线城市房价最先启动上涨。贝壳研究院房价指数显示,今年上半年北京、上海、大连、杭州及南京等城市最早止跌上涨;青岛、天津等城市上半年均价保持平稳或持续下跌。 刚需先行改善接力 受疫情影响,二手房市场因无法摆脱线下带看,在今年有着长达两个月的冰封期,进入3月份,市场传出“解冻”信号,交易节奏也开始回归正轨。贝壳研究院首席市场分析师许小乐指出,市场恢复的韧性主要来自于三个方面:一是金融政策的溢出效应;二是人才引进政策下刚需加速入市;三是改善型换房链条启动成为市场恢复的新动力。 许小乐称,金融政策尽管没有直接刺激到房地产,但更加灵活适度的货币政策对市场预期产生了较大的溢出效应。例如,房贷利率由固定利率上浮机制转为LPR浮动机制之后,房贷利率与市场利率之间的关联更加加强。1-5月,中小型存款类金融机构准备金率三次下调,3-4月M2同比增速时隔35个月再次上升至10%以上。5年期LPR两次下调由4.8%至4.65%,1年期LPR由4.15%降至3.85%。货币宽松导致银行贷款额度充足,银行房贷周期大大缩短。贝壳研究院监测数据显示,主流银行房贷放宽周期68天下降到6月的39天。 与此同时,人才引进政策下也加速了刚需的入市。今年上半年户籍制度改革的深化,叠加疫情各地进一步加大人才引进力度,重点一二线城市在人才引进政策上继续发力,甚至提供购房安家补贴等,让部分消费者能够避开调控限制进入市场。 在许小乐看来,疫情之下二手房市场可概括为“刚需率先复苏撬动市场,改善型需求接棒。” 贝壳研究院数据显示,3月链家18城成交面积在90平以下占比高出疫情前水平约3个百分点,达到72.4%。18城二手房中,3-4月60平以下刚需房源成交比1-2月增长236%,增速高于其他面积段。“我们比较历次调控收紧和放松的市场表现发现,低总价(刚需)房是二手房市场起伏的先导,刚需入场后撬动起改善型换房需求。”许小乐进一步表示。 刚需入市后,改善型需求开始接力。重点18城5-6月120平以上大面积房型成交量环比3-4月增加38.6%,增速快于小面积房型(60平以下)的14.2%。 交易节奏慢、业主预期低 尽管上半年二手房市场快速回温,但目前大部分城市市场交易节奏仍然比较缓慢、业主预期仍然处于较低位置。 贝壳研究院数据显示,今年上半年重点城市二手房成交同比普遍下滑与库存普遍增加对比鲜明,6月份重点18城中有11城库存房源量同比增加。与此同时,业主调价中降价行为仍占主导。今年二季度,重点18城中除深圳及上海外,业主调涨次数占比均在30%以下,其中有9城调涨占比在20%以下。 “由于市场复苏力度尚不能支撑市场持续反弹,疫后需求释放进入平台期,6月成交环比回落,新增房源挂牌量和新增客户带看量都已见顶。”贝壳研究院高级分析黄卉强调,二季度以来的市场升温充其量只是少数城市的结构性、阶段性行情,大部分城市只是在向常态复苏,难以出现房价全局性、持续性上涨浪潮。 贝壳研究院高级分析师潘浩同样表示,目前少数城市市场躁动是局部的,大部分重点城市仍然难以形成上涨气候,下半年的恢复状态也只能达到与去年持平的水准,这将是二手房市场恢复的“顶点”。 受疫情影响,无论是开发商还是购房者都明确表现出需求观念上的转变,这一定程度上也决定了下半年二手房市场的供需关系。潘浩介绍称,目前开发商普遍采取收缩战略,主要在核心城市拿地,减少在非核心城市扩张,这会导致核心城市会出现供需两旺,市场有持续性。目前链家重点18城带看量仍处于较高位置,代表下半年总体成交平稳或小幅向好,前期受抑制的需求可能将在下半年补偿性释放,预计下半年重点城市二手房市场总体成交将环比持平或小幅增加。 除城市间分化外,产品分化也将成为下半年的重心。“重点城市不同总价段物业二季度成交均价同比涨幅基本呈现随价位上升而扩大的规律,即低总价房源跌幅最大或涨幅最小,而较高总价房源房价坚挺,改善型产品要强于刚需产品。” |

今天是: 发布信息

今天是: 发布信息