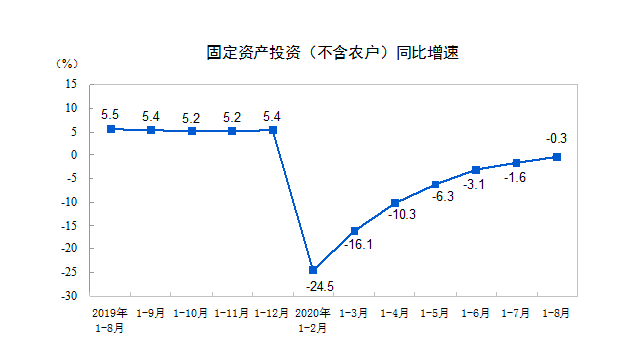

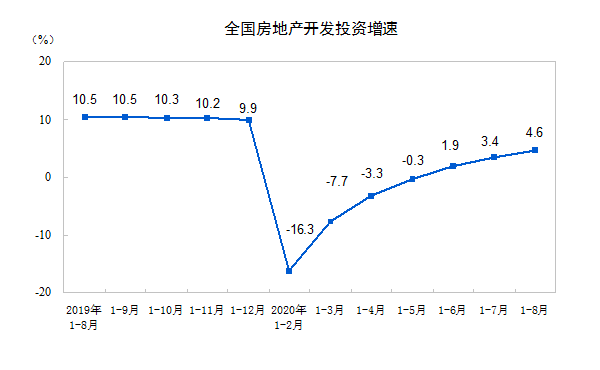

| 原标题:经济三季报前瞻:投资增速有望转正,内生动力逐渐恢复 摘要 【经济三季报前瞻:投资增速有望转正 内生动力逐渐恢复】国家统计局将于10月19日发布三季度宏观经济“成绩单”。中国经济经历了一季度的明显下行和二季度的V型反弹,三季度延续强劲复苏的态势。(第一财经) 国家统计局将于10月19日发布三季度宏观经济“成绩单”。 中国经济经历了一季度的明显下行和二季度的V型反弹,三季度延续强劲复苏的态势。 投资方面,三季度固定资产投资累计增速有望转正,房地产投资逐步走强,制造业投资和民间投资增速显著回升,经济内生动力逐渐恢复。基建投资在南方汛情退去和财政资金加快使用形成实物量的情况下,将迎来较快反弹。 民间投资增速显著回升 中国国际交流中心学术委员会委员王军告诉第一财经记者,固投增速今年1~9月累计有望增长1.5%左右,这主要是得益于基建投资和房地产投资的逐步走强。由于超长梅雨季,基建、房地产项目提速赶工,八九月份石油沥青装置开工率大幅走高,螺纹钢、水泥价格也重新进入上行通道,行业库存明显改善。 财信研究院副院长伍超明对第一财经预测,前三季度固投累计增长1.2%左右。房地产投资仍然是一枝独秀,将维持高增长,但基建投资低于预期;制造业投资延续复苏趋势,结构继续优化,但全球经济萎缩和企业盈利改善偏慢,投资增速偏低。  国家统计局发布的数据显示,1~8月份,全国固定资产投资(不含农户)同比下降0.3%,已经接近正增长。 当前重大项目建设加快恢复,投资增速逐月回升向好,二季度投资增长4.8%,增幅比一季度提高20.9个百分点;7月份投资增速6.7%,8月份增长8.4%,连续5个月保持正增长。 投资先行指标继续向好,1~8月份,新开工项目计划总投资同比增长12.1%,快速增长态势不减。投资到位资金增长3.7%,增速比1~7月份加快1.6个百分点,其中国家预算资金增速高达28.5%。 随着中央预算内投资、专项债券、抗疫特别国债等资金陆续下达,项目开工和资金到位情况持续好转,投资有望延续回稳向好的总体态势。 值得一提的是,民间投资增速显著回升,说明投资的内生动力恢复势头较强,1~8月份,民间投资同比下降2.8%,降幅比1~7月份收窄2.9个百分点。制造业和基础设施民间投资降幅分别收窄2.1和0.5个百分点。 发改委新闻发言人孟玮日前表示,从1~8月的数据看,民间投资的降幅明显收窄,这是一个积极的信号。将进一步完善向民间资本推介项目长效机制,支持民间投资参与补短板和新型基础设施建设;进一步规范创新推广PPP模式,吸引民间资本参与;稳妥推进基础设施领域不动产投资信托基金(REITs)试点,盘活基础设施存量资产,充分调动民间投资积极性。 经济复苏拉动制造业投资改善 从投资的三大领域来看,当前制造业投资大幅回升,房地产开发投资平稳增长,基础设施投资基本恢复至上年同期水平。 多家机构测算,制造业投资增速在8月份已经实现由负转正。海通证券分析,3月以来制造业企业利润增速持续改善,8月制造业企业对于生产经营活动的预期也创下2018年6月以来新高,这共同推动了制造业投资增速的持续回升。 兴业证券首席经济学家王涵认为,8月制造业投资表现十分亮眼,当月同比由前期负值转正为5.0%,对投资同比拉动由前期持续为负转正为1.51%,除了受去年低基数效应影响外,经济运行处于内外复苏共振阶段也对制造业投资形成带动,此外7月因洪涝影响,季节效应后延或亦有贡献。 三季度房地产投资增速继续回升。8月份房地产投资当月增速继续上升至12.1%,创2019年5月以来新高。房地产开发企业到位资金增速持续改善带动投资增速走强。  基建投资方面,8月份基建投资增速小幅回落,去年同期基数抬升以及专项债资金落地时滞均制约了基建投资增速走高,预计基建投资增速后续仍趋上行。 王涵表示,基建投资拉动小幅下滑,从5月最高点已连续4个月回落。投资的结构特征指向经济内生动力逐渐恢复、托底节奏放缓。 展望四季度,伍超明对第一财经表示,房地产高位震荡,基建双位数增长,制造业延续回升。领先指标房地产销售面积持续回升,但房地产政策边际收紧,短期投资增速将维持高位;基建投资在南方汛情退去和财政资金加快使用形成实物量的情况下,将迎来较快反弹,四季度有望实现双位数增长;制造业投资在国内外需求修复和政策扶持下,四季度有望持续回升,但全球总需求收缩和企业盈利改善偏慢仍将制约回升幅度。 王军告诉第一财经记者,四季度扩大有效投资的主要着力点应当是那些对经济社会发展具有全局性、基础性、战略性意义,有利于形成新的经济增长点、加强薄弱环节建设、增加公共产品和服务供给的有效投资,比如战略性新兴产业、高端装备制造业、新型基础设施、新型城镇化、交通水利等重大项目,乡村振兴、公共卫生、健康养老服务以及生态环保等领域,以便充分发挥固定资产投资在经济复苏中的关键性作用。 (文章来源:第一财经) |

今天是: 发布信息

今天是: 发布信息