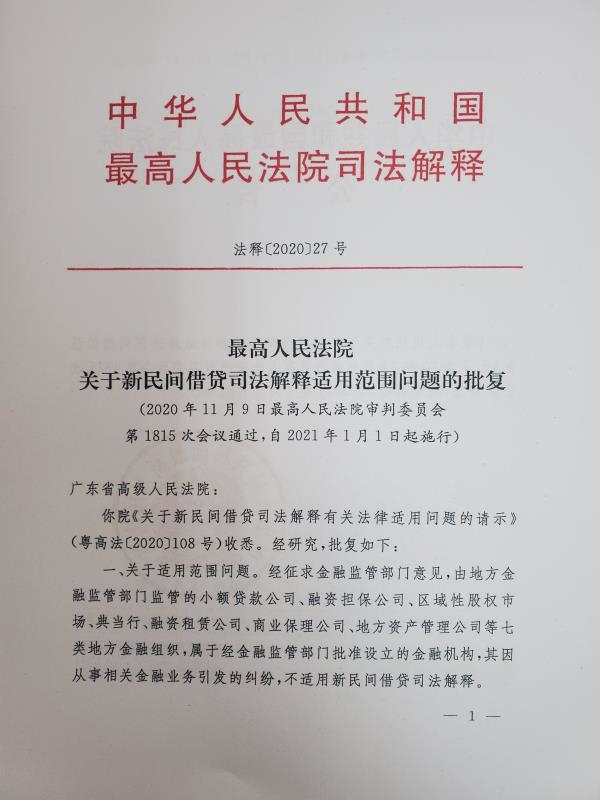

| 原标题:重磅!这份最高法的批复明确小贷等7类机构不适用4倍LPR上限 近日,第一财经获悉,一份名为“最高人民法院关于新民间借贷司法解释适用范围问题的批复”的文件已经下发。该文件显示,2020年12月29日,最高人民法院收到广东省高级人民法院《关于新民间借贷司法解释适用范围问题的请示》。  对此,最高人民法院正式批复,由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等7类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。其他问题已在修订后的司法解释中予以明确。批复自2021年1月1日起施行。 多位业内律师在接受第一财经记者采访时表示,小贷等机构定性与法律适用问题的明确都是应有之义。该批复文件属于司法解释,具有普适效力,所以不仅广东地区,全国其他法院审理同类案件也应当以此为依据。 针对小贷、融资担保等7类机构利率水平不再受民间借贷4倍LPR利率的限制,金诚同达律师事务所高级合伙人彭凯分析认为,这绝非对小贷等机构利率松绑。在其看来,司法解释适用于裁判领域,金融监管层面对小贷等的利率上限划定,则属于监管领域,不适用新民间借贷司法解释,不等于对小贷利率的全面松绑,以监管文件、指导口径等形式作出的利率监管要求,肯定也会有所跟进或更新,这是必然的,绝非松绑。 广强律师事务所高级合伙人曾杰对记者表示,将小贷等七类地方金融组织认定为金融机构,意味着相关金融业务引发的纠纷不能适用于最新版的最高法民间借贷规定,也就是不会直接适用民间借贷4倍LPR利率保护上限等标准,相关民事金融纠纷的审判,会参照《民法典》等法律法规和各金融机构行业的规定。比如此前中国互联网金融协会要求:各会员机构不提供违反最高人民法院关于民间借贷利率规定的借贷及借贷撮合业务。此种规定,就是一种要求间接遵守的规定。 曾杰说,在刑事审判领域,该批复可能会引发进一步的讨论,即:小贷公司等是否属于刑法意义上的金融机构?如果属于,那么擅自设立小贷公司,骗取小贷公司资金,转贷小贷公司资金等等,是否会涉嫌相关犯罪?这一系列问题有待进一步明确。 1月15日,第一财经记者也进一步从华南地区某地方监管局获悉,“近期,最高人民法院以司法解释形式称,由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释”。 2020年8月20日,最高人民法院发布新司法解释,界定民间借贷利率的司法保护上限为一年期LPR的4倍,并取代原来“以24%和36%为基准的两线三区”的规定。若根据最新LPR报价计算,当前司法保护上限为15.4%。 2020年12月21日,中国人民银行授权全国银行间同业拆借中心公布的贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。已经连续8个月保持不变。 不过,一位行业资深人士对第一财经记者表示,融资租赁的法律关系是属于有名合同,但在操作层面,有些业务是“名为租赁、实为借贷”的关系。对于这类业务,利率上限可能会受“一年期LPR的4倍”的约束。 (文章来源:第一财经) |

今天是: 发布信息

今天是: 发布信息