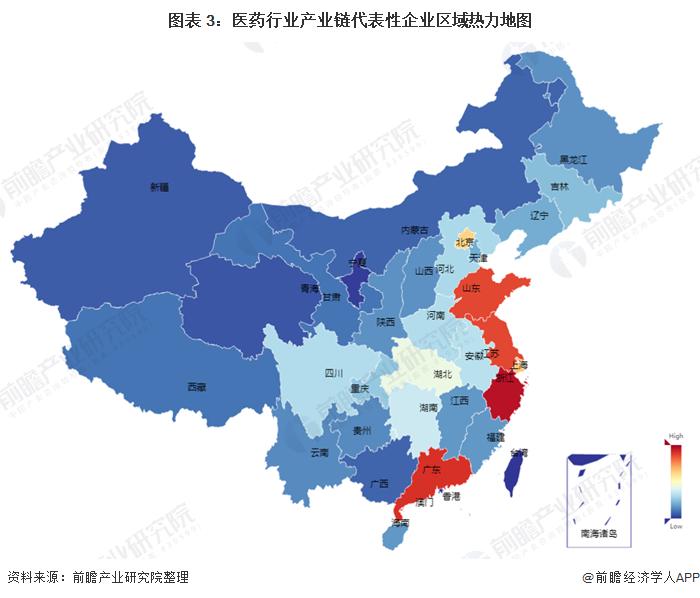

| 原标题:【干货】医药产业链全景梳理及区域热力地图 医药产业链主要分为三个部分:制药基础、医药研发与制造、医药流通。中国是全球化学原料药的生产和出口大国,亦是全球最大的化学药制剂生产国。 其中,化学药制剂的研发与制造在中国医药研发与制造产业中占据着重要位置,但目前仍以低技术附加值的低水平仿制为主,行业研发创新能力亟待提高。中国医药产业链代表性企业主要分布在浙江、广东、江苏、北京、山东、上海等地区,行业竞争者众多,市场集中度有待提高。 医药产业链全景梳理:化学药研发创新能力亟待提高 医药产业制药基础涉及原材料、中间体与原料药三大方面。其中,医药原材料涉及的产品类型丰富,包括基础化工材料、动植物材料、药用辅料及不同类型的包装材料;原料药主要包括大宗原料药、特色原料药和专利药原料药。 医药研发与制造是医药产业链最为核心的环节。其中,医药研发主体有科研机构、高等院校及医药研发公司;因从狭义上看,医药行业仅包括医药产品的生产环节,所以本文将医药制造细分为生物药品制造、化学药品制造、中药制品制造、兽用药品制造、基因工程药物制造及疫苗制造和其它药品制造。 医药流通是连接医药制造企业和终端消费者(包括医院药房和社会零售药房)的桥梁,其中医药物流的冷链物流技术是流通环节较为重要的部分。  当前,中国已成为全球化学原料药的生产和出口大国,亦是全球最大的化学药制剂生产国。国内化学原料药和化学药制剂制造的代表性企业包括恒瑞医药、复星医药、上海医药、华海药业、石药集团、华北制药、哈药集团、鲁抗医药、东北制药、新华制药、新和成、九洲药业、普洛药业、药石科技、健康元、中国远大、海普瑞、亿帆医药、天宇药业、丽珠集团等。  化学药制剂的研发与制造在中国医药研发与制造产业中占据着重要位置。中国化学制药起步晚、基础差,经过多年努力,中国已然成为全球最大的化学药制剂生产国。但是,中国药企研发投入不足与技术创新支撑不力依然是掣肘行业发展的核心要素。 在医药制造领域,仿制是保证百姓的民生,而创新永远是未来的方向。化学制药对技术水平要求较高,且化学药品的生产需要符合严格的技术标准,对生产设备、工艺流程的要求较高。 然而,目前国际领先化学制药企业掌握着先进的化学合成工艺,具备较强的专利优势和技术优势,创新药基本由其垄断,凭借专利保护在较长时间内保持技术领先。受制于此,中国制药企业主要以低技术附加值的低水平仿制为主,行业研发创新亟待破局。 医药产业链区域热力地图:行业竞争者众多市场集中度有待提高 从医药产业链代表性企业的区域分布情况来看,中国医药行业产业链代表性企业分布在浙江、广东、江苏、北京、山东、上海等地区。  中国医药行业竞争者众多,但行业市场集中度有待提高。众多药企中,国家抗肿瘤药技术创新产学研联盟牵头单位——江苏恒瑞医药的化学制药实力最强,其新药的研发生产能力最为突出。 医药制造实力强劲的企业还包括上海的复星医药、四川的科伦药业、广东的健康元、湖北的人福医药、西藏的海思科、河南的华兰生物、安徽的安科生物、天津的凯莱英、浙江的贝达药业等。  更多数据请参考前瞻产业研究院《中国医药行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。 (文章来源:前瞻产业研究院) |

今天是: 发布信息

今天是: 发布信息