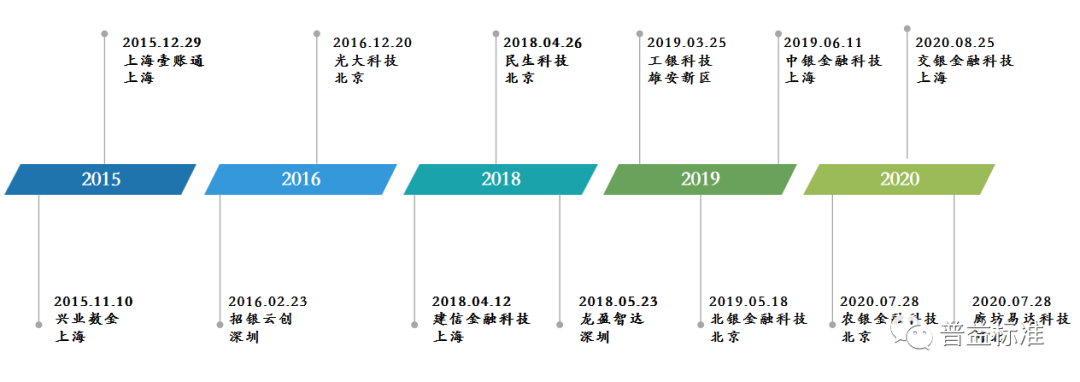

| 近几年,银行逐渐从被金融科技重塑的对象,逐渐演变为金融科技的“主力军”,纷纷成立金融科技子公司。截至2021年3月末,当前市场上成立的银行系科技子公司共计13家。 一、银行成立科技子公司的原因 (一)科技转型需要打破传统体制 在科技赋能的时代背景下,银行机构为了丰富业务条线、满足金融科技时代日益多元的客户需求,也亟需信息系统的完善、运营能力的提升。但银行传统的体制机制、企业文化的约束对银行的金融科技转型造成了一定的障碍。设立独立化运行、科技创新目标明确的金融科技子公司不仅能够打破传统体制,快速推进科研创新,还更容易吸引和培养金融高科技人才,构建金融科技生态,为自身金融科技长远发展夯实基础。 (二)市场需求拉动金融科技输出 利用成熟的技术和服务对外开展科技输出,实现盈利,并获得技术市场话语权是银行成立科技子公司的另一个重要原因。比如中小型金融机构科技转型的过程中往往无法像大型金融机构一样投入较多的人力、财力、资源支持,亟需借助外力获得金融科技转型支持,金融科技技术、服务、战略的引入需求较为强烈。 (三)外部竞争推动内部孵化转型 近年来,互联网金融科技公司快速发展,度小满金融、蚂蚁金服、京东数科等定位为互联网金融科技公司逐渐通过场景、流量、客户、技术的快速布局和完善,快速占领市场。激烈的外部竞争不得不令银行机构认识到,只有摆脱金融科技转型的被动局面逐渐向内部孵化转型,依靠自身力量培育金融科技核心竞争力,才能在激烈的市场竞争中,打开新的市场、开创新的局面。 二、银行科技子公司发展情况 (一)成立情况 自2015年“兴业数金”成立到2020年末“廊坊金融科技”成立,近五年的时间全国共有13家银行系金融科技公司成立,银行系金融科技子公司依托母公司的资源禀赋,选择合适的发展赛道,开启科技输出。 图表1:我国银行系金融科技子公司成立情况  资料来源:普益标准整理 (二)银行属性与股权架构 我国银行系金融科技子公司分为外部合资型和全资持有型两类。其中“兴业数金”采取了外部合资、绝对控股的方式来进行股权安排,新成立的“易达科技”也同样采取控股的方式,其余银行系金融科技子公司均为银行全资持有型,进行统一化管理。 图表2:银行系金融科技子公司银行属性与股权架构  资料来源:普益标准整理 (三)公司定位 金融科技子公司基本定位于既要服务好自身所属的金融集团,又要服务于外部F端、G端、B端客户。 针对同业F端用户,科技子公司主要的科技输出方式包含咨询服务、云服务、软件服务三大类。在具体实践中,科技子公司通过将核心业务系统与其他业务系统的依赖关系解耦,拆解出适用的产品与服务,最终以独立的标准化产品和解决方案的形式输出。 工银科技、建信金科、金融壹账通、龙盈智达等在G端服务上有显著进展,主要帮助政府打造面向个人和企业的政务平台,提升政府的行政效率,优化个人和企业办理相关事项的体验。例如,金融壹账通为广东省金融局推出的“中小企业融资平台”提供技术支持。建信金科在云南推出“一部手机办事通”,提供政务服务的移动端应用。 除此之外,部分金融科技子公司还推出了少量服务于B端客户的产品,主要集中在人力资源管理、财务管理、采购等领域。典型案例有,工银科技推出的面向B端的人力SAAS云服务,建信金科推出的财务结算审核管理业务解决方案。 图表3:银行系金融科技子公司业务场景定位[1]  资料来源:各金融科技子公司官网、普益标准整理 三、银行科技子公司方兴未艾 以银行为主的金融集团陆续成立科技子公司,将其定位为既对内提供科技服务,又对外进行科技输出的平台。一方面,科技子公司以独立法人身份更好进行体制机制创新,以市场化激励和评价手段吸引优秀科技人才为集团服务,构建自身金融科技生态圈。另一方面,金融科技子公司帮助同业F端提升业务和管理能力,也在提升G端的政务信息化水平和B端的数字化管理能力上进行相关业务拓展。未来,将有更多的银行业融入金融科技发展的浪潮。 注:[1] 农银金科、交银金科暂时未开放官网。 (文章来源:普益标准) |

今天是: 发布信息

今天是: 发布信息