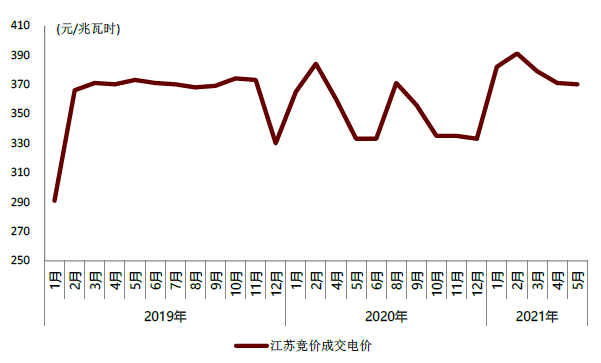

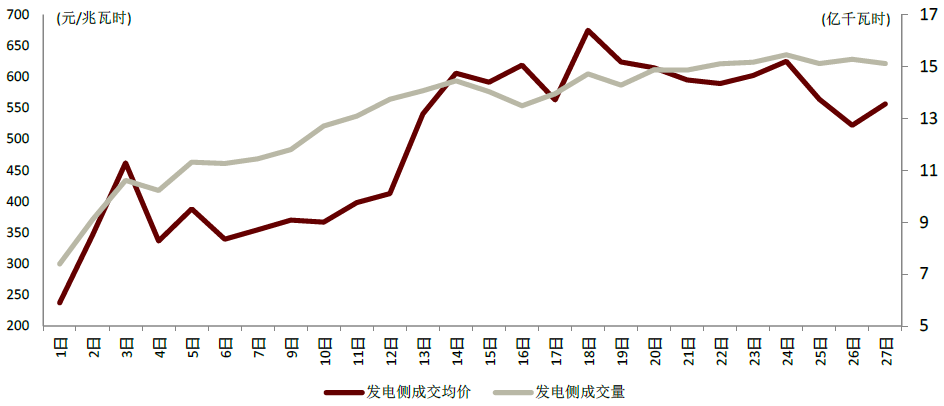

| 近两年,部分地区拉闸限电事件频发,对工业生产造成影响。我们认为尖峰缺电或成为新常态,在构建新型电力系统过程中,坚定清洁能源发展、完善电价和储能机制,加强电网灵活性和调度能力,将是长期工作和投资方向。 摘要 电力需求高增长和能耗管控的矛盾正在显现。去年下半年以来,广东、浙江、湖南、云南、内蒙古多地宣布阶段性拉闸限电、工业错峰生产。 电力供需矛盾日渐尖锐,背后原因来自多项共振:1)工商业电力需求大于预期,极端天气推升用电负荷、峰谷差加剧;2)来水、日照偏弱使得部分地区电力供应受限,煤炭供给不足、煤价高企抑制火电企业发电能力及意愿;3)各省能耗管控日益严格,与火电高排放矛盾凸显。至此,部分大宗商品供应缩减、价格推升,增加了下游原材料成本问题。 短期趋势:加大清洁能源出力,动力煤保供稳价迫在眉睫。我们认为清洁能源出力将被优先重视,机组利用率将有明显提振,其中1)核电机组自去年三、四季度已趋于满发,单季度突破2000小时,2)2020年风光抢装未影响弃风限电数据进一步走低,龙头企业数据显示前四个月的弃风率仍处于近三年最低水平。此外,动力煤形势受到关注。火电企业一季度亏损面已达20%-30%,极端煤价让电企面临发电即亏损的窘境,负债攀升、资金链吃紧等问题或导致项目破产或加剧电力系统基荷电源缺失、造成不稳定。当前陕西、山西等地已接连出台煤矿建设和产能核增工作保供稳价。 长期趋势:“碳中和”电力系统重述下电价机制或迎来新局面。长期来看,我们认为电力需求将保持乐观走势,尖峰缺电或成为新常态。趋势1)我国的电价政策将不断走向市场化,反映电力供需:2021年的政策性“降价”呼声已有所减弱,前四个月电力交易数据显示江苏、山东、云南、广东等地市场化电价折扣有明显改善,现货方面,广东价格已突破标杆电价,最高达675元/兆瓦时,现稳定在500元/兆瓦时以上。趋势2)随着能耗指标的收紧,我们认为社会各方会加大对绿电的需求和依赖,工商业光伏分布式建设需求或有显著提振,以及趋势3)储能电价完善机制有望加速落地(抽水蓄能、电化学储能),提升投资吸引力,为风光大规模开发提供坚实基础。 碳中和重构电力系统的进程中,我们重点推荐具备广阔增长空间和盈利稳定性的新能源运营商,受益发电空间提振的水电和核电以及加速转型的标的。 风险 电力需求显著弱于预期。 正文 电力需求高增长和能耗指标约束矛盾正在显现 各地再次出现拉闸限电、工业错峰生产 内蒙、云南、广东电力紧平衡,“再现错峰生产”。2020年12月,浙江、湖南、江西、内蒙等多地出现拉闸限电,要求工商企业错峰生产以削峰填谷;2021年5月以来,限电情况在广东、云南等地再度上演。广东政府将加强负荷走势预测分析并引导企业调整生产安排、错峰用电;云南5月10日因来水低于预期,用电高峰存在缺口,对企业开启错峰限电,还压低电解铝厂用电负荷30%以上,南方电网通知电解铝厂用电受限预计将持续至6月中旬。 供给缩紧推高大宗价格,影响经济活动生产成本。疫情导致2020年初大宗商品价格持续下跌,随后各国经济刺激政策发力,价格在4-5月触底反弹。2021年5月14日,中国大宗商品价格总指数达183.3,较去年触底价103.3上涨43.6%,5月国常会连续两周点名大宗商品价格问题[1],虽然5月14日以后价格有所降低,但推动价格上涨的因素并未消除,且在6月进入高温天气后,限电导致的供给减少可能进一步扩大,大宗商品价格或长期维持高位水平。 图表:中国大宗商品价格指数(周)  资料来源:万得资讯,中金公司研究部 导致限电的主要原因 1)工商业用电超预期,电力负荷触及历史高位: 经济恢复带来前四个月用电大幅上行19.1%,二、三产贡献66.7%、17.1%。1-4月,全国全社会用电量同比快速增长19.1%,剔除疫情影响,较2019年同期复合增长亦有7.0%; 其中,二三产业贡献率分别为66.7%、17.1%,同比增长20.7%、29.0%,较2019年同期复合增长7.4%、8.4%,用电需求增速超过预期水平。 高用电需求属全国层面的压力,13个省份同比增幅超全国平均水平。西藏、湖北、浙江、广东等地1-4月同比增幅最高,分别为33.6%、31.9%、29.3%、29.2%;较2019年同期复合增长率位于2.7%-16.5%之间,16个省份同期复合增长率超全国平均水平,云南、西藏、山东、广西等地领跑,分别为16.5%、14.9%、10%、10%。 广东电力负荷较去年提前破亿,尖峰需求不断攀升加剧电力缺口紧张。随着复工复产后经济增长以及气温走高带来的空调负荷,广东电网尖峰负荷在3月19号率先破亿,较去年同期提前9天。电力尖峰负荷的走势对各个地区的电力装机储备、电网预测和调度能力带来了较大挑战。 图表:我国2019-2021年1-4月用电需求量-分产业  资料来源:中电联,中金公司研究部 图表:我国2021年1-4月用电需求量同比增速-分地区  资料来源:政府网站、中金公司研究部 2)电力供给紧缺:来水偏弱、日照较弱、煤价高涨等因素的影响,电力供应陷入紧张局面 2021年以来,江南、华南多地出现干旱天气。2021年1-4月规模以上水电厂发电量2727亿千瓦时,同比增加1.1%,较2019年同期复合增长率-4.5%。分月来看,1月平均降水量较常年同期减少58%,2-4月逐步恢复并接近常年同期,但华南进入汛期的时间较常年偏晚20天。5月四川西南部、云南西北部、华南东部等地降水仍然偏少,干旱持续。 受大雾和沙尘天气增多影响,日照偏弱。农业气象报显示,3月全国日照小时数182h,较上年和常年同期偏少18.4%、9.4%;其中,西南和华南大部偏多3成至1倍,华北中部、黄淮西部、江汉、江南西部、华南西北部等地偏少3~5成。4月全国日照小时数199h,较上年和常年同期偏少16.9%、7.7%,西北东部、华北西南部、江汉、江南中西部、华南西部、西南东部等地偏少2~8成。 动力煤价格延续2020年末上涨趋势,火电电企成本压力大。2021年1-4月规模以上电厂火电发电量同比增加19.9%,较2019年同期复合增长率为6.9%。强劲用电需求推高煤炭需求量和动力煤价格走势,现货煤的度电燃料成本已经接近上网电价,发电盈利形势不容乐观。 图表:全国降水量月度变化  资料来源:中国气象局;中金公司研究部 注:2021年2月数据未披露 图表:全国日照小时数月度变化  资料来源:全国农业气象月报;中金公司研究部 注:2021年1月&2月为2月数据 图表:中国煤炭价格指数  资料来源:万得资讯;中金公司研究部 图表:我国煤炭供需情况  资料来源:万得资讯;中金公司研究部 3)多省能耗管控压力上升、面临约谈 清洁能源受自然因素制约,发电量未能满足需求增加,火电支撑枯水期电力供给,与能耗指标约束矛盾凸显。国家发展改革委办公厅发布《各地区2021年一季度能耗双控目标完成情况晴雨表》的通知》,其中浙江、广东、广西、云南、青海、宁夏、新疆能耗强度不降反升,收到发改委谈话提醒。年初以来,各省政府工作报告均提出了2021年将节能降碳减排控制在国家规定目标内,浙江、宁夏、新疆分别做出2021年“腾出用能空间180万吨标煤”、“单位GDP用水、用煤、用电消耗均下降15%”、“ 单位GDP能耗下降3%左右”的目标,据其一季度能耗强度同比增加来看,后续达成规划目标存在较大困难,或面临经济发展与环境改善的两难窘境。 图表:各省政府工作报告2021年节能减排目标节选  资料来源:各省政府网站、中金公司研究部 图表:2021年一季度能耗双控目标完成情况晴雨表  资料来源:国家发展改革委、中金公司研究部 短期措施:加大清洁能源出力、增加煤炭供应成关键 低碳清洁能源消纳比重优先获重视 存量清洁能源项目利用率已有明显回升,风电光伏消纳能力需进一步提高。 去年下半年起,核电机组趋于满发:截至2020年底,全国核电装机发电量同比增加5.0%,利用小时数同比提高1.4%至7453h;2021年1-4月装机同比增长4.7%,发电量同比增长14.9%,增速比上年同期提高11.2个百分点,利用小时同比增加9.9%至2450h,利用率有明显回升。其中,中国核电3Q20、4Q20核电机组季度利用小时突破2000小时,分别为2038h、2015h,已趋于满发;1Q21为1822h,较上年同期增加12.25%。 图表:中国核电季度核电机组利用小时  资料来源:公司公告,中金公司研究部 年初至今风况良好且限电持续改善。龙源电力2021年1-4月风电发电量同比上行23.3%,剔除去年风资源原因外,我们看到该数据较2019年同期复合增长率达14.1%。此外,公司前四个月的限电率分别为4.8%、7.2%、4.9%、5.2%,在去年行业抢装后,依然保持在过去四年同期较低水平。 图表:龙源电力限电率月度变化  资料来源:公司公告,中金公司研究部 非水可再生能源电量消纳指标发布,推动可持续建设和并网风光项目。近日,《关于2021年风电、光伏发电开发建设有关事项的通知》和《关于2021年可再生能源电力消纳责任权重及有关事项的通知》发布,2021年风电光伏发电量目标为占全社会用电量的11%左右,各省区约束性非水电消纳责任权重位于4.0%-24.5%之间,2022年预期目标位于5.3%-25.8%之间。在此目标的指引下,风光存量及新增项目从备案到建设投产的速度将加快、周期将缩短。 图表:我国各省消纳责任权重  资料来源:发改委网站、中金公司研究部 增加煤炭供应推动价格回落 高煤价限制火电发电能力和意愿。根据行业交流显示,一季度主流火电企业的煤电业务亏损面已达到20-30%。进入二季度传统发电淡季,发电量增速环比小幅走弱,但煤价高企使得盈利表现可能出现进一步恶化、亏损扩大。 敦促动力煤增供保价后,价格小幅回落。5月19日国务院常务会议指出,要高度重视大宗商品价格攀升带来的不利影响,督促重点煤炭企业在确保安全前提下增产增供。陕西增加现有大型煤炭企业陕煤集团的产量,同时加速煤矿建设、增加产能。稳价方面,陕西榆林市召开保供稳价约谈会,约谈当地主要煤炭企业负责人,要求其合理控制煤价,杜绝囤货等哄抬煤价的行为[2],5月14日以后,秦皇岛煤炭平仓价已有下降趋势。在长期解决煤炭供需矛盾,使市场恢复理性区间,还需煤企增加产能释放。 图表:煤炭库存量月度数据  资料来源:万得资讯,中金公司研究部 图表:秦皇岛周度煤炭平仓价(含税))  资料来源:中国煤炭资源网,中金公司研究部 图表:我国2019年以来秦皇岛及黄骅港口煤炭吞吐量  资料来源:万得资讯、中金公司研究部 长期措施:电力系统重塑下电价机制或迎来新局面 尖峰缺电或为新常态 过去5年,火电装机的平均利用小时保持在4164.7~4361.0小时,呈现先增后减状态,远低于表现地区用电紧张的5,500小时。以一年为周期来看,我们的电力供应仍然呈现较为宽松的状态。 那我们说的缺电缺的是什么?缺少满足尖峰时刻电力需求的电力装机。拉闸限电在多个省市频发,但我们也发现出现问题的广东、湖南、云南等地往往有几个特点: 复工复产后工商业用电高增基础上“寒冬、酷暑”提前带来空调用电攀升,峰谷差明显。随着城市化、工业化以及电气化率提升,空调在工业、民生上的使用越来越频繁,夏季制冷、冬季供热放大了气候对电力需求的影响。去年年底,湖南省寒冬提前来临,平均气温较同期低3℃,导致负荷快速增加,今年5月以来,广东省持续高温,较去年同期气温偏高4℃。在工商业需求本就快速增长的时候,极端天气进一步加大了相关部门对电力缺口提前预测和电网灵活调度的难度。 电力供应结构中受自然条件影响的清洁能源比重较大(水电、风电、光伏)。从电力供应来看,除去火电、核电发电稳定外,水、风、光受丰/枯水期以及当年自然条件影响最终出力水平。试想若来水全年维度较往年稳定,但若枯期较好、而适逢夏季用电高峰的汛期大幅弱于预期,即使火电满发亦难弥补,供需在短期内不匹配,则会出现电力缺口。 举例湖南4Q20案例:湖南火电利用小时在2018-2019年保持在4,000小时的水平,乍看之下仍具备调度发电空间。但细节来看,3月-6月间省内火电月度利用小时在200-300小时之间,年化2,400-3,600小时,并未满发,而在用电高峰的夏天(7-9月)火电机组可上到300-400小时,年化3,600-4,800小时,而在年末的冬季高峰叠加枯水期(11-12月)火电利用小时高达450小时以上,年化在5,500小时以上,处于满发状态。电力需求快速拉升导致较难获得额外电力供应支持。 图表:湖南省 – 月度间火电利用小时波动较大  资料来源:中电联、中金公司研究部 电力供应紧平衡,完善电力价格机制、提升投资吸引力 两会的“降价”呼声有所减弱。为降低企业成本,2018-2019年分别提出一般工商业电价平均降低10%和再降10%,2020年提出降低工商业电价5%。2018及2019年一般工商业销售电价累计降低0.15元/千瓦时,累计降幅19%。2021年虽提出继续降低一般工商业电价,但未对降幅做出约束性指示,且将降低用户端电价的重点放在输配电价和转供电过程的加价上,对降低发电企业上网电价的硬需求减弱。 高煤价压力下,市场化电价折扣正在改善,江苏、山东、云南、广东等地表现明显。2021年将电力市场化交易对象拓展至所有制造业企业,市场化程度进一步拓展。在以往电量供给大于需求的情况下,市场化交易电价明显低于标杆上网电价,发电企业让利效果明显。但在2021年电力供需偏紧的情况下,竞价成交电价有明显上涨,电力折扣收窄。 江苏:今年2月成交电价达到391元/兆瓦时,为2018年以来最高值,1-6月成交均价378元/兆瓦时,较上年同期上涨23元/兆瓦时,较2019年同期上涨21元/兆瓦时。 山东:今年2月和6月成交价达到历史峰值,为395元/兆瓦时,1-6月均价393元/兆瓦时,较2019年同期上涨9元/兆瓦时。 云南:今年1-5月成交价维持在250元/兆瓦时以上,均价较上年同期上涨10元/兆瓦时。 广东:今年1-5月月度竞价价差位于29.7-40.1元/兆瓦时,均值为34.4元/兆瓦时,与4Q20价差范围27.5-40.1元/兆瓦时和均值32.7元/兆瓦时相近,但6月竞价价差降至历史最低值1.91元/兆瓦时。或因电力供应紧张叠加6月进入用电高峰期所致。 图表:江苏竞价成交电价  资料来源:电力交易中心;中金公司研究部 图表:山东竞价成交电价  资料来源:电力交易中心;中金公司研究部 图表:云南竞价成交电价  资料来源:电力交易中心;中金公司研究部 图表:广东竞价价差  资料来源:电力交易中心;中金公司研究部 注:2020年8月竞价价差为130元/兆瓦时 广东现货成交价远超标杆,且在较长期间内难有改善。电力现货市场中供需松紧在现货成交价格端反应明显,5月广东电力现货结算日均成交价格不断攀升,5月13日超过标杆价格463元/兆瓦时,达到541元/兆瓦时;随后价格继续上涨,5月18日达到675元/兆瓦时的峰值;随后价格有一定程度的下降,但仍保持在500元/兆瓦时以上。现货市场成交价高涨体现发电企业成本压力部分向下游传导,进入夏季用电高峰期,我们预计现货成交电价高企的情况较难改变,将在较长时间内延续。 图表:广东2021年5月电力现货结算日均成交价及成交量(右)  资料来源:电力交易中心,中金公司研究部 能耗指标挂钩绿电促进工商业分布式发展 高碳排放产业或因缺少能耗指标无法扩产,转而自建分布式电站,使用绿色电源自发自用。在能耗指标约束下,我们认为一些碳排放量高的企业对绿电的需求会有明显提升,以获取新增产能额度指标。工商业企业或会自装分布式电站,使用风电光伏等造价较低的绿色电源自发自用,政策允许时还可余电上网,增加用电灵活性,也可免于限电问题。 当前已有许多企业进行了相关尝试,吉安木业800KW分布式光伏发电项目已投产发电;中石化“十四五”拟布局7000座分布式光伏电站。随着能耗指标进一步落地,未来工商业分布式或有快速发展。 “十四五”完善储能价格机制箭在弦上 促进能源供给结构低碳转型,落实新出台的抽水蓄能价格机制。抽水蓄能电站具有调峰、调频、调压、系统备用和黑启动等多种功能,相较于火电和电化学储能,有更高的灵活性、成本优势和环保优势,未来将采取两部制电价政策,以竞争性方式形成电量电价,由市场决定储能需求量,保障了项目回报和其稳定性(回报标准6.5%),有助于提升投资吸引力,引入社会资本参与抽蓄投资,对电网公平公开公正实施调度、及时结算电费提出了高要求。当前抽水蓄能在运装机3179万千瓦,在建5463万千瓦,根据国家能源局规划,抽蓄需求在2035年或达1.4-1.6亿千瓦,“十四五”有望成为抽水蓄能发展黄金阶段。 首次给出新型储能“独立市场主体地位”,就“谁为储能买单”给出解决思路。根据国家发改委、国家能源局发布的《关于加快推动新型储能发展的指导意见(征求意见稿)》,到2025年,目标实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上,到2030年,实现新型储能全面市场化发展。《意见》有望带来三点变化:1)电源侧储能:新能源+储能可在项目竞争性配置、核准备案、并网时序、系统调度运行安排、保障利用小时数、电力辅助服务补偿考核等方面获得优先,或帮助改善经济性压力;2)电网侧储能:独立储能的收益或来自容量电价+逐步参与电力市场,其中,属于“电网替代性储能”的设施,成本未来或可纳入输配电价回收;3)用户侧储能:储能收益和成本主要取决于峰谷电价套利,通过完善峰谷电价政策创造更大发展空间。 完善针对高耗能、高排放行业的差别电价、阶梯电价等绿色电价政策,加大实施力度,促进节能减碳。为推动高能耗、高排放行业的转型升级,除了制定减排目标外,各省对未达目标企业实行高电价惩罚性措施,促进行业内部的自我革新、淘汰。 江苏对未按超低排放改造要求完成改造、及改造后未达标的钢铁企业,实行用电价格在现行电价或市场电价基础上分段分层加价的处置措施。 内蒙古继续对电解铝、水泥、钢铁行业执行阶梯电价政策,对电解铝、铁合金、电石、烧碱、水泥、钢铁、黄磷、锌冶炼8个行业实行差别电价政策。 甘肃要求电力公司每年1月报送上年差别电价执行及收缴情况。 ----- [1]http://www.gov.cn/guowuyuan/cwhy/20210512c15/index.htm http://www.gov.cn/guowuyuan/cwhy/20210519c16/index.htm [2]https://www.ndrc.gov.cn/fggz/jjyxtj/mdyqy/202105/t20210527_1281241.html (文章来源:中金公司) |

今天是: 发布信息

今天是: 发布信息